Plačilo DDV za Booking.com bančno provizijo

Booking.com je svojim uporabnikom s 1.6.2019 začel obračunavati bančno provizijo v višini 1,2% od rezervacij.

Na FURS smo naslovili vprašanje: Ali se mora sobodajalec tudi za znesek bančne provizije samoobdavčiti v višini 22%?

Odgovor, ki ga je pripravila Lidija Šarlah, finančni kontrolor svetovalec na FURSu, posredujemo v nadaljevanju:

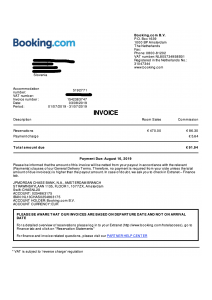

“Na priloženem računu je ločeno izkazana storitev rezervacije in stroški posredovanja pri plačilu, vendar menimo, da Booking.com stroškov posredovanja pri plačilu ne zaračuna v imenu banke, kar pomeni, da je predmet samoobdavčitve celoten znesek storitve.

Davčni zavezanec (Booking.com) je stroške posredovanja pri plačilu sicer izkazal ločeno, vendar jih je vkalkuliral v ceno storitev, ki jih ponuja. Če gre za tako zaračunane stroške, torej v svojem imenu in za svoj račun, ne gre za opravljanje storitev v svojem imenu in za račun druge osebe, za katere se uporabi 16. člen ZDDV-1. Menimo, da v tem primeru ne gre za zaračunavanje transakcij v zvezi s plačili, ki bi bile oproščene plačila DDV na podlagi 4. c točke 44. člena ZDDV-1. Sodišče EU je v več sodbah (npr. novejši sodbi C-607/14 in C-5/17) pojasnilo, da je opravljanje storitev mogoče opredeliti kot transakcijo v zvezi s transferji ali plačili v smislu člena 135(1)(d) Direktive o DDV (4. c točke 44. člena ZDDV-1) le, če opravljanje te storitve povzroči pravne in finančne spremembe, ki so značilne za prenos denarnega zneska. Pod ta pojem pa ne spada opravljanje zgolj materialnih, tehničnih ali administrativnih storitev, ki ne povzroči takih sprememb. Tudi če se npr. davčni zavezanec zaveže kupcu/naročniku storitve, da bo storitev in z njo povezano storitev obdelave plačila uspešno izvedel, ta odgovornost ne pomeni, da nosi davčni zavezanec tudi odgovornost za uresničitev sprememb pravnega in finančnega položaja, ki je značilna za oproščeno transakcijo s plačilom. Poleg tega je davčno osnovo, ki ustreza plačilu za to storitev mogoče enostavno določiti in tudi s tega vidika navedena storitev ne sodi med storitve, oproščene plačila DDV na podlagi 4. c točke 44. člena ZDDV-1. Iz navedenega izhaja, da so navedene storitve obdavčene z DDV po splošni stopnji 22 %.

Če pa bi davčni zavezanec (Booking.com) te stroške kupcu storitev zaračunal v tujem imenu za tuj račun (torej v imenu in za račun ponudnika plačilnih storitev, kar pa bi moralo izhajati iz pogodbenih določil v pogodbah, sklenjenih med davčnimi zavezanci), bi moralo biti to na računu posebej navedeno in v tem primeru bi bila storitev lahko oproščena plačila DDV na podlagi 4. c točke 44. člena ZDDV-1.

V spodnjem delu priloženega računa je navedena klavzula, da je DDV predmet obrnjene davčne obveznosti. Iz računa tudi ni razvidno, da bi stroški posredovanja pri plačilu (payment charge) predstavljali oproščen promet.”

V kolikor potrebujete pomoč pri spoznavanju zakonodaje

za sobodajalsko poslovanje,

si oglejte video tečaj: